近日,扬子石化乙烯技术升级重构及下游新材料一体化项目环境影响评价第一次公示。扬子石化拟投资120亿元,在南京市江北新材料科技园扬子石化公司现有厂区内建设扬子石化乙烯技术升级重构及下游新材料一体化项目。建设内容包括新建100万吨/年乙烯、50万吨/年裂解汽油加氢、5万吨/年己烯-1、10万吨/年POE、5万吨/年聚乙烯蜡和10万吨/年辛烯-1等6套工艺装置。

目前,扬子石化公司拥有1250万吨/年炼油、80万吨/年乙烯、140万吨/年芳烃等59套大型石油化工装置,可生产合成树脂、合成纤维原料、基本有机化工原料、成品油、合成橡胶等五大类50多种产品。

10月24—26日,湖南省生态环境事务中心组织召开中国石化岳阳地区100万吨/年乙烯炼化一体化及炼油配套改造项目《环境影响报告书》专家技术评审会。9月中旬,湖南省发展和改革委员会向中石化湖南石化公司发出《关于核准中国石化岳阳地区100万吨/年乙烯炼化一体化及炼油配套改造项目的批复》,标志着该项目获批建设。

岳阳地区100万吨/年乙烯炼化一体化及炼油配套改造项目总投资356.8亿元。其中,乙烯炼化一体化部分包括新建100万吨/年乙烯等14套化工装置,包括乙烯装置、EVA装置、HDPE装置、LLDPE装置、芳烃制苯装置、丁二烯抽提装置、MTBE/丁烯-1装置、裂解汽油加氢装置、芳烃抽提装置、苯乙烯抽提装置、C5分离装置、CHPPO装置、苯酚/丙酮装置、双酚A装置,同时配套建设必要的储运工程、公用工程、辅助设施以及厂外工程。共计投资310.8亿元;炼油配套改造部分包括新建300万吨/年加氢裂化等联合装置,炼油配套改造部分投资46亿元。

9月27日,广东省生态环境厅发布了,关于中国石油化工股份有限公司茂名分公司乙烯提质改造项目环境影响评价文件审批的公告,对该项目进行了批复。

项目总投资为300.7亿元,建设地点为茂名高新技术产业园区和茂南石化工业园区,建设周期为36个月。将现有乙烯工程由100万吨/年扩能为164万吨/年(新建100万吨/年 3#乙烯装置, 替代现有36万吨/年1#乙烯装置)。

表1 2023-2025年新增乙烯产能统计

乙烯过剩,倒逼炼化一体化装置不断补链、延链和强链,提高竞争力,企业只要看到有市场前景或有一定市场容量的产品,就会拉出条线上马,加速了整个化工产业的产能扩张。整个化工产业在未来三年后或将迎来洗牌,现有头部企业都会面临重整和再生,生产品种、规模越来越集中化,企业数量将会逐步减少。

“减油增化”已成为国内炼化行业转型的方向,炼厂当前的转型规划,大多以生产“三烯”“三苯”等基本有机化工原料为主,也就是乙烯、丙烯、丁二烯,还有苯、甲苯、二甲苯。从目前的发展趋势看,乙烯、丙烯尚有一定发展空间,而乙烯或将过剩,“减油增化”将会越来越难。

在工信部、科技部、自然资源部联合印发的《“十四五”原材料工业发展规划》中,我国提出“创建高端聚烯烃、高性能工程塑料”等发展路径,其中高端聚烯包括乙烯-辛烯共聚弹性体(POE)、乙烯-醋酸乙烯共聚(EVA)、超高分子量聚乙烯(UHMWPE)等,相较于普通聚烯烃,其具有抗冲击性能高、拉伸弹性强、耐腐蚀等特点。高端产品例如茂金属聚乙烯(mPE)、弹性体(POE)、聚丙烯(mPP)等进口依存度高,高端聚烯烃的国产化有助于改善传统聚烯烃的产能过剩问题,并且提升乙烯下游配套品种效益。

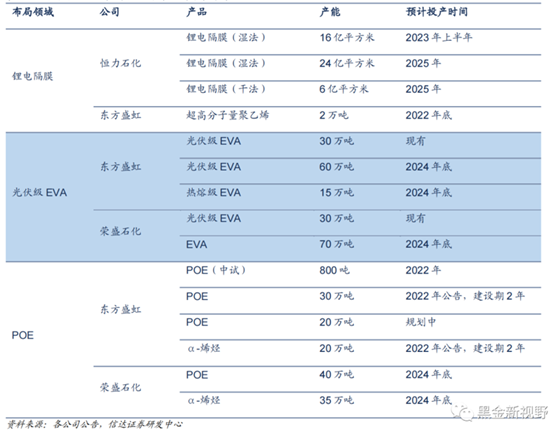

近年来,由于新能源车、光伏等新能源行业的快速发展,对新能源材料的需求持续提升。国内炼化企业利用乙烯下游产品作为新能源材料的主要原料,其下游应用主要包括锂电隔膜、光伏级EVA材料、POE材料等。新材料具备高附加价值属性,一方面能够进一步增厚企业利润,另一方面能够有效抵御乙烯产能过剩风险。详见表2统计的国内炼化企业在新能源材料领域布局情况分析。

表2 国内炼化企业在新能源材料领域布局情况

根据百川盈孚,到2025年,我国锂电隔膜、光伏级EVA、POE、茂金属聚乙烯以及BOPET高端膜的产能预计或将分别达到439亿平、274万吨、220万吨、209万吨、207万吨,结合相关乙烯消耗量运算,这些下游新材料产品对乙烯的需求量合计将达到758万吨,届时占我国乙烯总需求量的9.4%。

行业资讯

行业资讯 您现在的位置:

您现在的位置: